Qualitative Risikomessung

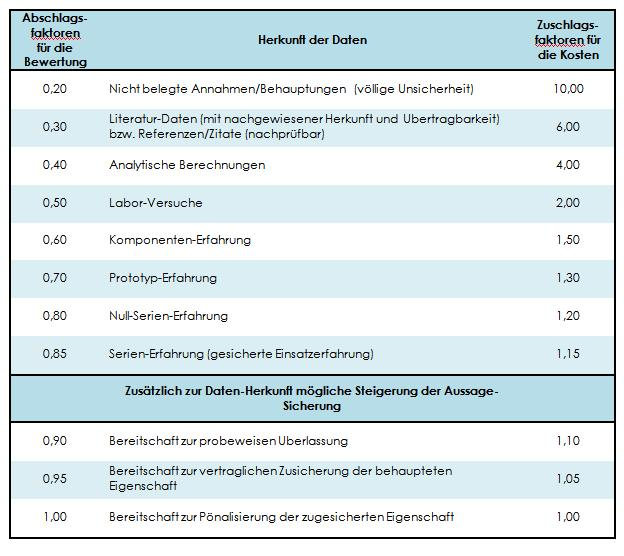

Wie bereits erwähnt wurde, sind die meisten Risiken bzw. Risikoausmaße nicht einfach quantifizierbar. Vielmehr bilden die quantifizierbaren Risiken die Ausnahme und sind den Finanzmarktrisiken zuzuordnen. Um jedoch auch solche Risiken in ein Ranking einordnen zu können, deren Ausmaß nicht direkt gemessen oder errechnet werden kann, wird versucht auch qualitative Risiken zu quantifizieren. Mit anderen Worten wird versucht Risiken die nicht durch spezifische Daten direkt messbar sind, relativ zueinander zu bewerten, um so ihre „Wichtigkeit“ zu erfassen. Dies geschieht entweder durch eine monetäre oder zeitliche Schätzung oder aber durch eine Vergabe von Werten für Qualitätsmerkmale (z.B. sehr gut=1, gut=2,…). Bei der Schätzung ist darauf zu achten, dass diese realitätsnah sind und nicht zu optimistisch ausfallen. Um das zu garantieren, sollte man sich an eine Korrektur-Faktorenliste orientieren, die nach Dreger wie folgt aussehen kann:

Natürlich obliegt es jedem Unternehmen, eine Liste eigener Faktoren zu definieren.

Für die Quantifikation der qualitativen Risiken stehen neben den beiden Methoden, Befragung und Post Mortem – Analyse, die folgenden weiteren Alternativen zur Verfügung:

Letzte Änderung: 25.02.2009, 17:27 | 193 Worte